UEDapp下载

UEDBETapp下载 老本金无底洞, 融资总在路上——浦发银行2025年年报点评

发布日期:2026-04-09 08:07 点击次数:123

1, 鼓吹分析:

年报鼓吹变化:从3季报的11.91万户高潮到年报的12.23万户,第4季度加多了0.32万户,到了2月份鼓吹东谈主数大幅增长到16.08万户,2个月用户暴涨3.85万户。前十大鼓吹中东方资产和信达投资捏股大幅加多,应该是浦发转股中的白衣骑士,中搬动和上海海外的捏股也略有加多应该亦然转股的身分,其他鼓吹齐莫得任何变化。

客岁年报分析的时辰鼓吹东谈主数大幅减少。那时,我就说细目是有白衣骑士进厂护盘为了促进转股。目下,转股任务完成护盘资金撤回,捏股鼓吹东谈主数大幅暴涨,筹码显耀散播。

2,营收分析:

字据2025年年报,浦发银行营收1739.64亿,同比增长1.88%。净利息收入1204.83亿,同比增长5.03%。非利息收入中手续费收入227.25亿同比下降0.4%。归母净利润500.17亿同比高潮10.52%。更多的数据如下表1所示:

表1

浦发银行的营收总体进展可以,尽头是净利息收入的增速应该是可比同行里最高的。可是,非息收入出现了下降,尽头是手续费收入同比下降。

咱们先看一下浦发银行第四季度的净利息收入。浦发银行第四季度单季净利息收入308.77亿,环比下降了1.35%。我通事后头的资产分析看到第四季度单季无论是总资产和贷款余额环比齐是高潮的。由此判断浦发银行的第四季度净息差出现了显著的下降。

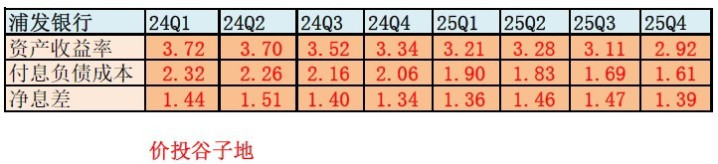

由于咱们在前三个季度的净息差分析作念过好多作业。是以,通过前边积攒的净息差/净利差数据,聚拢年报的数据咱们诈欺“净息差修起法”可以推算出浦发银行的净息差情况,如下表2所示:

表2

由于表2的数据一季度和三季度齐是猜想的,是以遵循可能有所偏差,可是大趋势应该是不会错的。浦发银行第四季度净息差下滑了约8bps,到1.39%。其中,第四季度欠债成本环比下降8bps。可是,滋生资产收益率第四季度出现了环比19bps的着落,这个幅度跳动了无数上市银行。

从另一个角度看,第四季净息差环比下滑8bps,而净利息收入环比降幅显著小于净息差的比拟降幅。这评释滋生资产有一定增长。字据我的估算,第四季度滋生资产环比增长4.1%,这个涨幅比总资产的增速要高。个东谈主猜想,浦发第四季度应该是将部分来回性金融资产调遣为滋生资产。这一动作亦然净息差环比显耀下降的原因之一。

咱们再来看一下手续费收入。之前分析的招商银行,兴业银行手续费净收入同比增速齐转正了,而浦发这边照旧下降的。咱们来看一下浦发银行手续费净收入的明细,如下图1所示:

图1

浦发银行手续费明细中变化较大的主要有四项:银行卡业务,托管偏激他受托业务,投行类业务,代理类业务。其中,托管偏激他受托业务和代理类业务齐属于大钞票料理业务领域,前者主若是答理关联手续费收入,后者主若是各式代理类收入,比如:代理基金,代理保障和代理信赖等。

大钞票料理类业务的进展可圈可点。托管偏激他受托业务同比增收13.1亿,同比增速21.7%。代理业务同比增收6.55亿,同比增速16.3%。导致手续费净收入同比下降的主若是银行卡手续费和投行类业务。这两块业务齐和资产设立业务密切关联,前者和信用卡贷款业务关联,后者和对公融资类业务关联。

银行卡业务同比减收15.05亿,同比降幅13.13%。投行类业务同比减收6.4亿,同比降幅16.68%。由于浦发的手续费净收入结构中银行卡占比一支独大。是以,当信用卡业务大幅零落伍,大钞票料理业务的增长无法弥补前者零落产生的缺口。这才是浦发银行手续费下降的原因。

3,资产分析:

字据2025年年报,UEDBETapp注册浦发银行总资产10.08万亿,同比增6.55%。其中贷款总和55725.02亿同比增长5.76%。总欠债92573.16亿,同比增速6.2%。其中,入款56533.58亿,同比增8.11%,更多的数据参考表3:

表3

从表3中咱们可以看到浦发银行的规模增长在股份行里算是比较好的。况且,存贷款增速也进展的可以。其中,入款增速高于总资产增速,更是欠债结构优化的蹙迫特征。浦发银行入款增速较高的主要原因是对公入款的增速显著好于行业均值。

4,不良分析:

字据年报久了,浦发的不良余额719.9亿,比三季报的728.89亿下降了8.99亿,不良贷款率1.26%比三季报的1.29%下降了3bps。不良袒护率200.72%比三季报的198.04%擢升了2.68个百分点。拨贷比2.44%比三季报的2.45%下降了1bp。

字据年报久了的数据,浦发银行的贷款减值准备为1444.81亿比三季报的1443.49亿加多了1.32亿。浦发银行全年核销和贬责不良603.3亿,不良余额同比客岁底减少11.64亿。是以,浦发银行荣达成不良下限为591.66亿比客岁团结算法瞎想出来的584.2亿略有高潮。

看成前瞻性标的的平方类贷款迁移率,浦发银行2025年有了显著好转,该数值1.38%,同比2024年的1.68%显耀下降0.3个百分点。这个平方贷款迁移率水平也曾和招行2025年的数据接近。

天然,从目下的风险抵补数据看浦发银行的拨贷比仍未及格(低于2.5%),重组贷款金额仍然较高,况且不良生成的下限还在抬升中。可是,从平方贷款迁移率,三阶段风险敞口,三阶段不良东谈主定率等标的看,浦发银行2025年的资产质料确乎有较大改善。

5,老本富余率分析:

中枢一级老本富余率8.99%比三季报的8.87%高潮了12bps,和客岁同时的8.92%比拟高潮了7bps。生人东谈主看起来似乎还可以。可是,我看着却是离大谱的数据。要知谈2025年10月28日浦发银行债转股落地,498.37亿可转债转成泛泛股,转股率高达99.67%。这部分转股将管帐入2025年年报的中枢一级老本中。而2024年年报久了的未转股金额高达499.99亿,也便是说2025年年报和2024年比拟,由于可转债转股加多的中枢一级老本金额为498.36亿。这接近500亿的老本金砸下去,核充率同比只高潮了7bps。

如果莫得这498.36亿的中枢以及老本金补充,核充率应该是8.37%,同比客岁同时的8.92%下降55bps。换句话说,500亿可转债转股加多的中枢一级老本在2025年一年就被阔绰掉89%。按照这个阔绰速率,臆度来岁浦发银行又该脱手下一轮再融资了。

捏续再融资的坏处便是泛泛小鼓吹的职权捏续被摊薄。这极少在每股分成上进展尽头凸起。2025年年报分成预案为每10股分4.2元,比客岁同时的4.1元仅提高了2.44%。现款分成率30.22%,比客岁同时的31.1%下降了0.88个百分点。比拟与2019年的分成岑岭期每10股派发6元,小鼓吹的分成收益这6年反而下降了30%。而同时银行龙头招商银行的现款分成却从2019年的每10股派发12元现款加多到2025年全年的每10股派发20.16元现款,每股派息智力加多68%。

6,点评

浦发银行2025年最大的亮点是贷款资产资产质料出现显著好转,不良率,贷款袒护率,平方类贷款迁移率,三阶段资产不良认定比率等多样子标齐有所改善。天然,浦发银行刻下的不良生成金额还处于高位,拨贷比标的还永诀格。可是,如果用发展的眼神看问题,浦发银行2026年有望走出ICU。

浦发银行2025年年报暴久了来的最大问题是目下浦发银行的老本内生智力很弱。总资产增速6.55%UEDBETapp下载,贷款增速5.76%就把刚圈来的500亿花了个七七八八。按照这个老本阔绰速率,臆度最晚2027年浦发银行就要开启新一轮的股权再融资。

开云体育官方网站 - KAIYUN 下一篇:没有了

备案号:

备案号: